|

О компании

О компании Программное обеспечение

Программное обеспечение Политика - статьи и комментарии

Политика - статьи и комментарии|

|

|

|

Сделайте ссылку на эту статью в Вашем блоге:

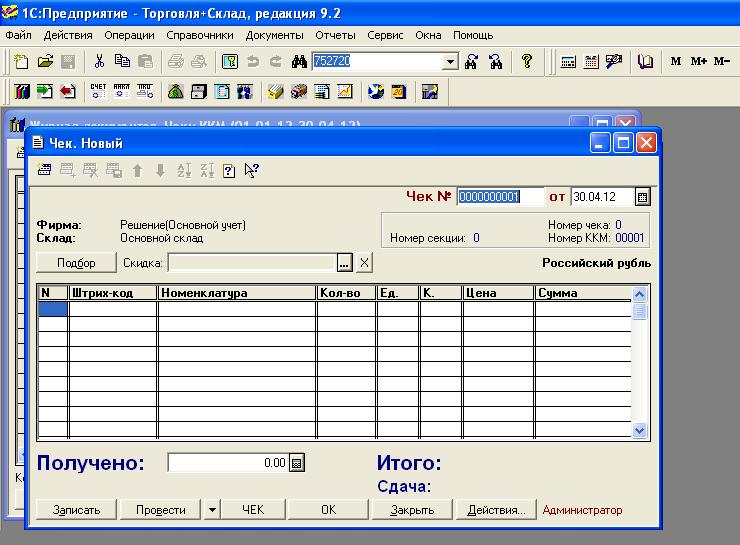

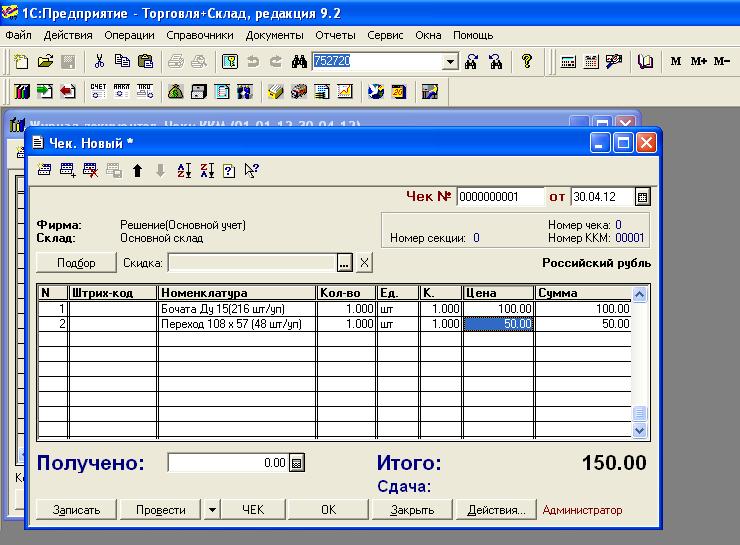

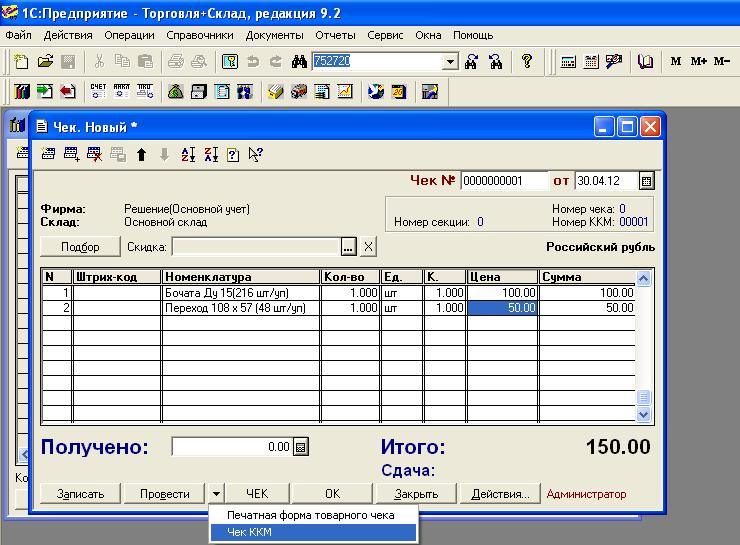

Решение: Чек ККМ (внешняя печатная форма) для 1С:Торговля и Склад 7.7

Скачать и опробовать в работе:

Лицензионное соглашение *.TXT 2 Kb Скачав и установив наше программное обеспечение Вы можете опробовать его в демонстрационном, ознакомительном режиме. Если Вы хотите изучать наш программный продукт - используйте версию Trial, которая не имеет ограничений по срокам использования. Для работы - используйте рабочую версию. Обе версии находятся в одном архиве. Рабочая версия идентична версии Trial (ознакомительной) в течение оговоренного срока (обычно - месяц).

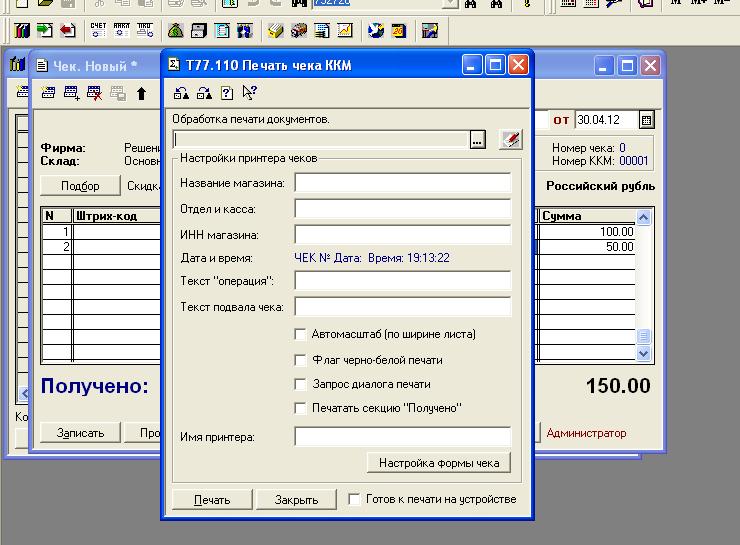

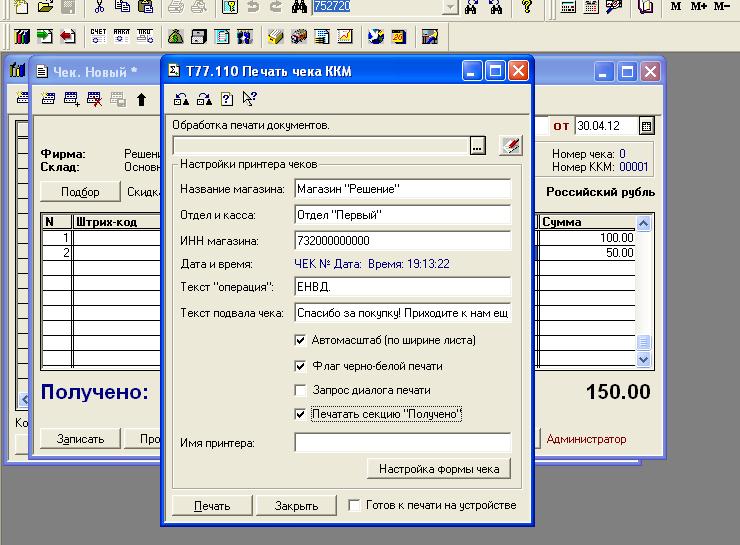

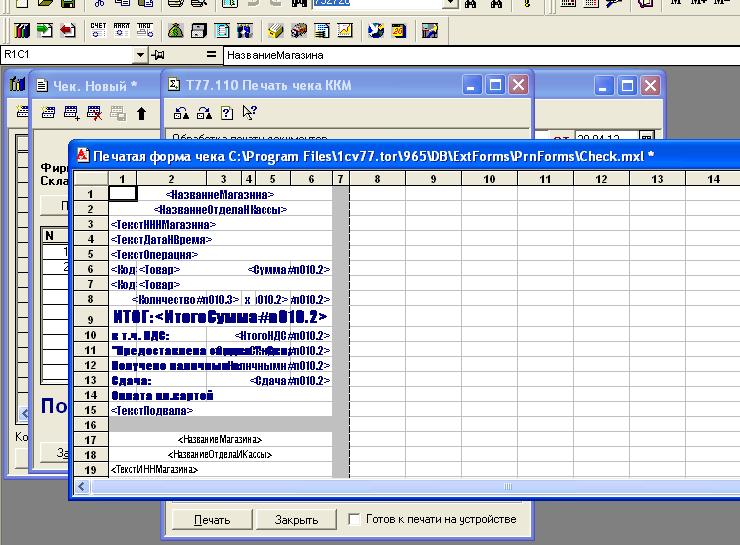

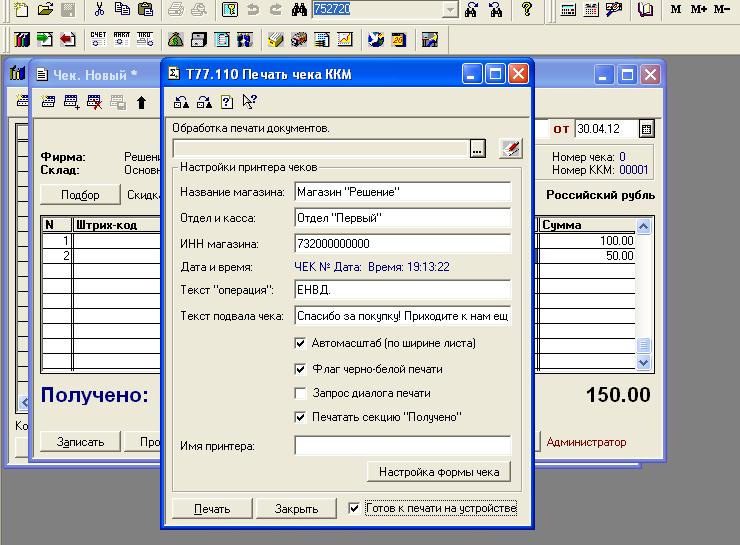

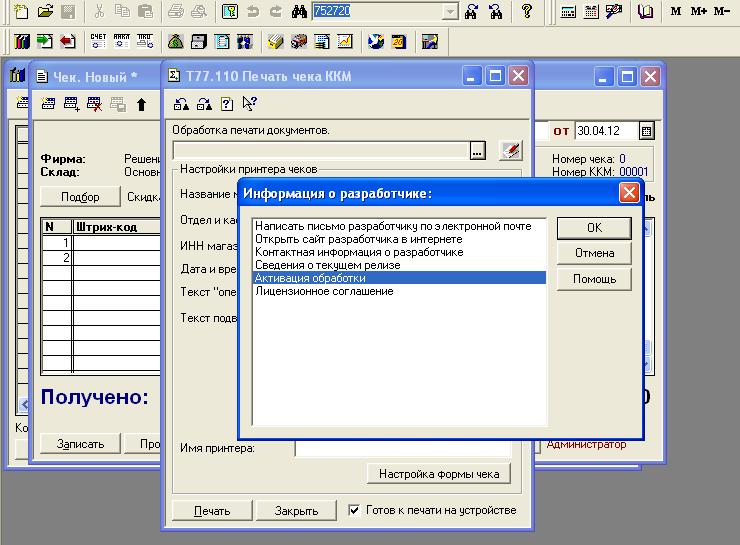

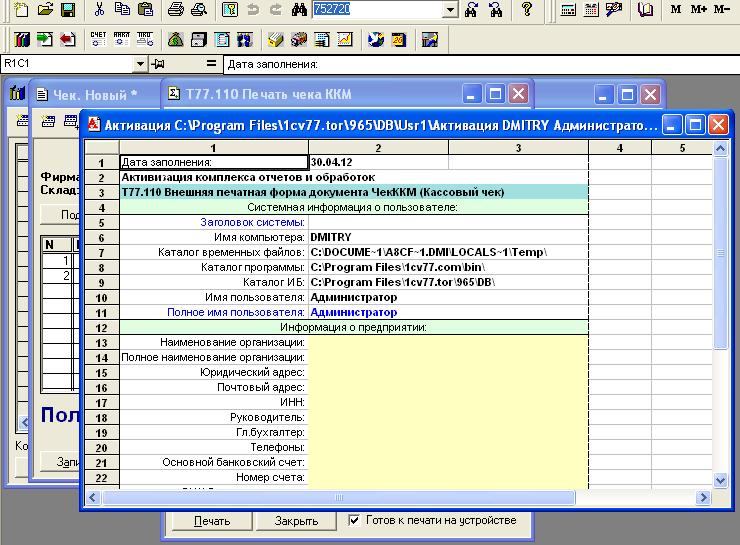

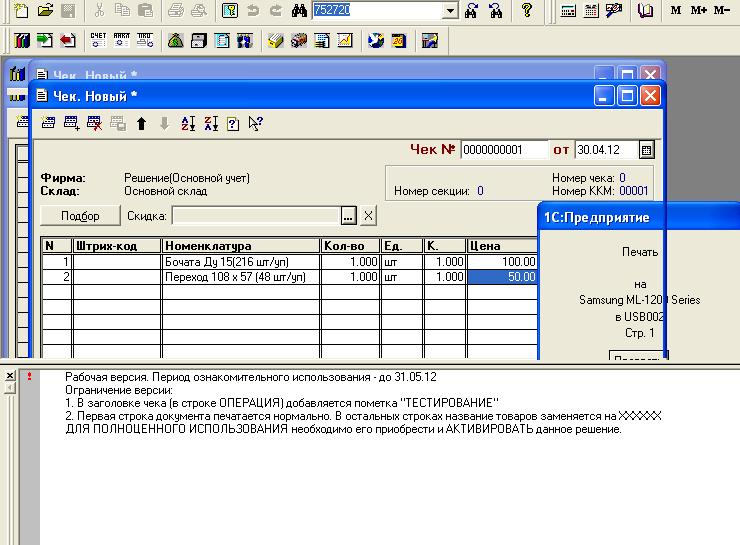

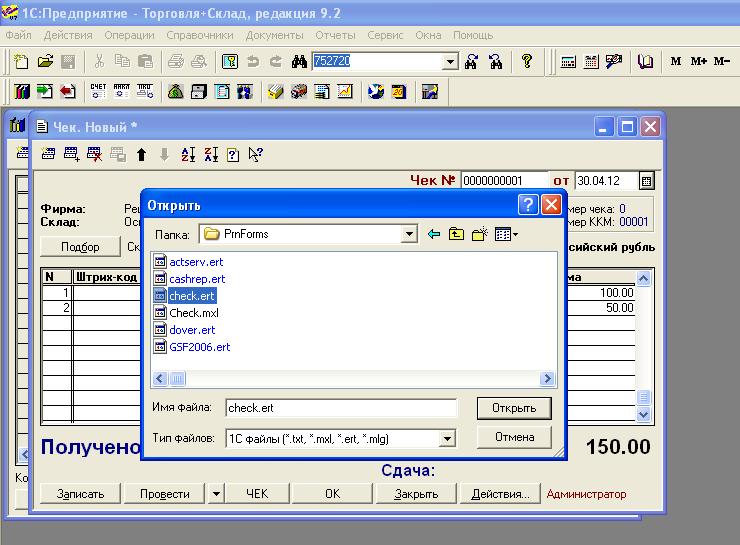

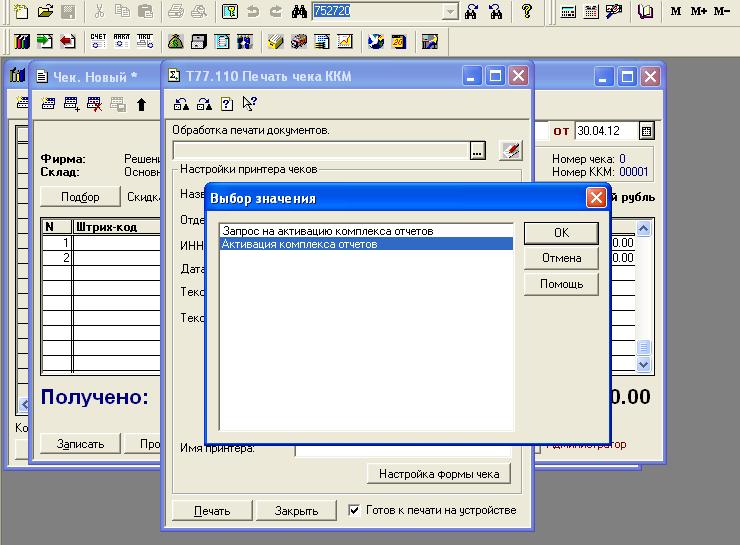

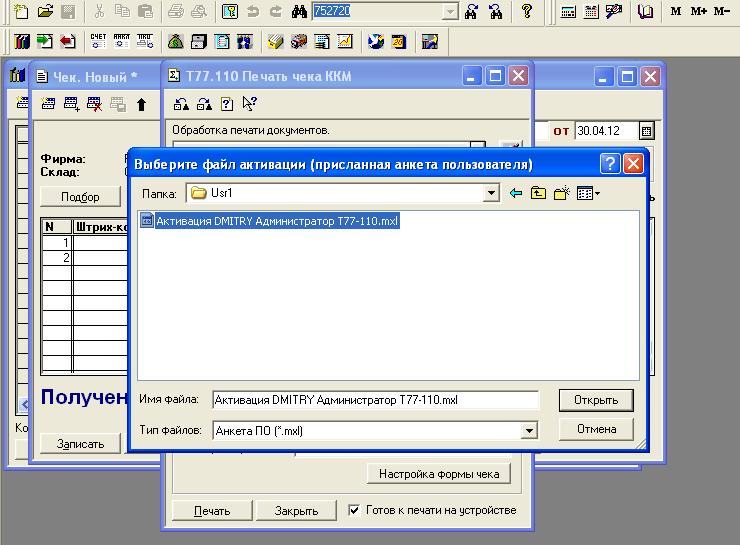

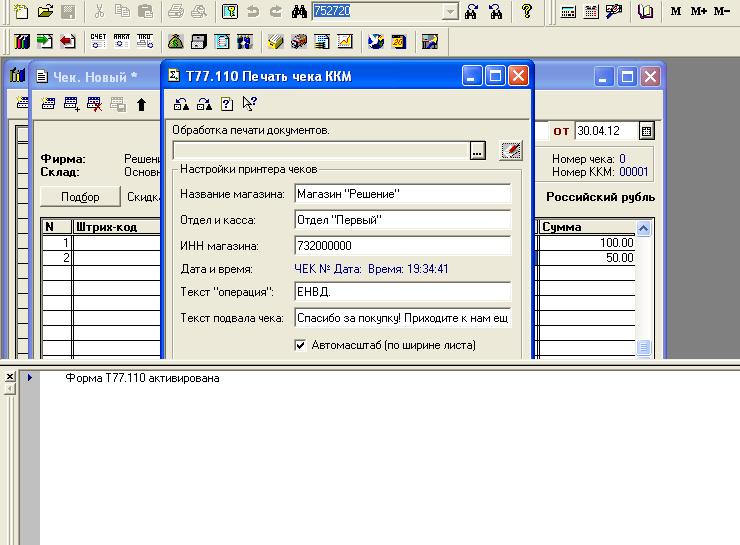

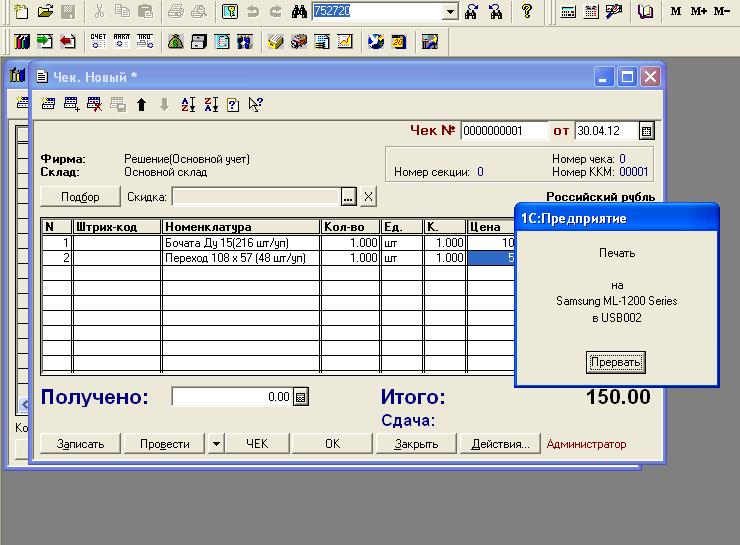

Описание:У Вас есть программа "1С:Торговля и Склад 7.7"... Вы знаете, что с ее помощью Вы можете легко и быстро автоматизировать свой магазин, не устанавливая дополнительных программ? Что для этого нужно? Нужна внешняя печатная форма чека. Стандартная программа не имеет в своем составе возможности печати чека ККМ из документа "Чек". Если же дополнить конфигурацию внешней печатной формой чека ккм (в его стандартном виде) - можно автоматизировать магазин с минимальными расходами и очень просто. Установите эту печатную форму и печатайте чеки из самого документа. Данное решение не организует рабочего места кассира (не предназначено для этого), но зато позволяет менеджеру распечатывать стандартные чеки очень просто и быстро - прямо из документа в программе 1С. Чтобы чек имел вид реального кассового чека - желательно использовать принтер чеков... и соответствующую к нему бумагу. Внешняя печатная форма документа "ЧекККМ" (в составе конфигурации "1С:Торговля и Склад 7.7"). Устанавливается типовым образом - в каталог \ExtForms\PrnForms\ Вашей информационной базы. Имеет возможность настройки содержания чека - шрифт, оформление, информация о магазине. Защищена от нелицензионного использования. Лицензируется методом активации. Стоимость указана за рабочее место. Внешняя печатная форма предназначена для использования в конфигурации "1С:Торговля и Склад 7.7". Порядок использования: Скачать файл-архив с ПО, распаковать, подключить, активировать. Печатать чеки из документа "ЧекККМ" типовой конфигурации 1С. Использование: 1 месяц ознакомительный (демо-режим), с ограничением по печати наименований товаров. Полноценное использование: после приобретения и активации. Поддержка: технические консультации, консультации по использованию, исправление обнаруженных ошибок, доработки, усовершенствования - по обращению клиента. Преимущества продуктаСамый быстрый и простой способ автоматизации магазина с использованием программы "1С:Торговля и Склад 7.7". Очень удобное решение для мелко-оптовых магазинов, которые выписывают документы "Чек ККМ" вручную. Причины купитьВы тратите очень скромную сумму и получаете возможность печатать чеки прямо из программы 1С, без использования фискального регистратора или ККМ. Сравнение версийТиповая поставка включает в себя одну печатную форму - "Чек ККМ". Более расширенная версия для автоматизации магазина: "Автоматизация магазина: Супермаркет". ЛегальностьВсем, кому это необходимо предоставляется полный комплект документов (высылаются почтой): лицензионный договор, счет на оплату, акт передачи прав и счет-фактура. Для получения - обращайтесь по электронной почте к разработчику. ГарантииВ случае, если данная обработка не устроит Вас своими характеристиками, Вы можете обратиться за возвратом уплаченной за данное решение суммы, прислав по электронной почте цветной скан обращения на фирменном бланке Вашей обрагнизации, с печатью и подписью руководителя организации. Мы гарантируем сервис "Maney back guarantee" (Возврат денег по первому требованию покупателя). Мы уверены в качестве своих продуктов. Видео:

Демонстрация процесса активации программного обеспечения:

Стоимость программного обеспечения:Локальная* версия

Локальная* - означает то, что Вы приобретаете версию для использования на одном компьютере (для одного пользователя) в своей организации. Для определения понятия "пользователь" используется соотношение Компьютер/База/Пользователь. Сетевая* версия

Сетевая* - означает то, что Вы приобретаете версию для использования на нескольких компьютерах (для нескольких пользователей) в своей организации. Ограничение количества лицензий: 6. Вы можете запросить активацию для указанных пользователей без дополнительной оплаты.

Примечание

Повторная (бесплатная) активация программного продукта не предусмотрена. Если по каким-то причинам у Вас произошел сбой - Вы можете попробовать использовать ранее полученную активацию. Если она не подходит (изменилось имя компьютера, пользователя, каталог информаионной базы, каталог программы 1С, каталог временных файлов операционной системы) - следует заново приобрести лицензию. При покупке новых лицензий на них применяются скидки с учетом количества приобретенных ранее копий. Вы можете обратиться к нам по электронной почте:

Заказ программного обеспечения: zakaz@reshenie.info

Хотите купить прямо сейчас? Интернет-магазин: СофтКей.РуСделать покупку в Интернет-магазине SoftKey.Ru Правовые основы применения льготы по НДСНалогоплательщики имеют право на применение льготы в соответствии с подп. 26 п. 2 ст. 149 НК РФ, только при соблюдении условий, предусмотренных в Налоговом кодексе РФ, а также правильном понимании понятийного аппарата, связанного с применением этой льготы. Рассмотрим вопросы применения льготы по НДС, предусмотренной подп. 26 п. 2 ст. 149 НК РФ, в части реализации на территории РФ права на использование программ для ЭВМ и баз данных на основании лицензионного договора. В соответствии с подп. 26 п. 2 ст. 149 Налогового кодекса РФ не подлежит обложению НДС реализация «исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора». Реализация прав на использование программ для ЭВМ и баз данныхСогласно п. 1 ст. 39 НК РФ реализация товаров, работ, услуг для целей налогообложения – это передача на возмездной основе (в установленных НК РФ случаях на безвозмездной основе) права собственности на товары, результаты выполненных работ, оказанных услуг. В п. 1 ст. 39 НК РФ говорится о реализации товаров, результатах выполненных работ, оказанных услуг, но не о реализации прав. Поэтому можно сделать вывод, что в п. 1 ст. 39 НК РФ не раскрывается содержание понятия «реализация прав на использование программ для ЭВМ и баз данных». Поскольку содержание указанного понятия не раскрывается и в других нормах НК РФ, то нужно обратиться к норме п. 1 ст. 11 НК РФ, согласно которой при отсутствии в нормах НК РФ значений понятий и терминов для установления значений соответствующих понятий и терминов следует руководствоваться актами других отраслей законодательства РФ. На основании п. 1 ст. 11 НК РФ нужно обратиться к нормам Гражданского кодекса РФ. В соответствии с абзацем 1 п. 1 ст. 1235 ГК РФ по лицензионному договору одна сторона – обладатель исключительного права на результат творческой деятельности (лицензиар) предоставляет или обязуется предоставить другому лицу (лицензиату) право использования такого результата в предусмотренных договором пределах. Согласно п. 1 ст. 1286 ГК РФ по лицензионному договору одна сторона – автор или иной правообладатель (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого произведения в установленных договором пределах. Системное толкование подп. 26 п. 2 ст. 149 НК РФ, абзаца 1 п. 1 ст. 1235 ГК РФ и п. 1 ст. 1286 ГК РФ позволяет сделать вывод, что под реализацией права на использование программ для ЭВМ и баз данных понимается предоставление права использования программ для ЭВМ и баз данных на основании лицензионного договора Предоставление "права использования"Понятие «предоставление права использования» при применении налоговой льготы по НДС, установленной в подп. 26 п. 2 ст. 149 НК РФ, вызывает много вопросов. Согласно п. 1 ст. 1236 ГК РФ лицензионный договор может быть двух видов:

На первый взгляд, из п. 1 ст. 1236 ГК РФ можно сделать вывод, что понятие «предоставление права использования» идентично понятию «лицензия». Однако такой вывод ошибочен, поскольку лицензия предоставляет собой сложный объект, включающий несколько элементов. Предоставление права использования является лишь одним из элементов предоставления лицензии. Вторым элементом предоставления лицензии может быть передача лицензиаром лицензиату соответствующего документа на бумажном носителе. Документ на бумажном носителеПо договоренности сторон лицензионного договора лицензиар может передавать лицензиату документ на бумажном носителе с названием «Лицензия». Этот документ содержит информацию о содержании предоставляемого права, о способе доступа к программного обеспечению и иную необходимую информацию. Третьим элементом предоставления лицензии является способ доступа к программному обеспечению. Способы доступа к программному обеспечениюПредоставление лицензиаром лицензиату лицензии не имеет смысла без наличия программного обеспечения, в отношении которого предоставляется соответствующая лицензия. В связи с этим можно выделить следующие способы доступа к программному обеспечению:

Примечание к трем вышеперечисленным способам. При помощи соответствующих паролей, шифров, кодов, ключей доступа и т. п. лицензиат получает доступ к программному обеспечению на сайте производителя или иного правообладателя, которое он «скачивает» с указанного сайта и устанавливает на свои ЭВМ в соответствии с условиями предоставленной лицензии.

Акт приема-передачиПомимо лицензионного договора, регулирующего вопросы предоставления лицензиаром лицензиату лицензии, необходимо подтвердить момент непосредственного предоставления лицензии. Документом, подтверждающим непосредственное предоставление лицензии, является акт приема-передачи. В настоящее время существует полемика относительно названия и положений содержания указанного акта. Некоторые специалисты предлагают называть указанный акт приема-передачи прав. Такое название акта (и, соответственно, понимание сути процесса) является ошибочным, поскольку права невозможно передать физически виду их нематериального характера. Поэтому для указанного акта является точным и верным такое название, как «акт приема-передачи» или «акт приема-передачи лицензии». Предлагаемое название акта верно и для случая, если лицензиар передает лицензиату только пароли, шифры, коды, ключи доступа и т.п. в электронном виде путем пересылки через сеть «Интернет». В указанном акте отражается, что:

Примечание. Если предоставляется несколько лицензий, то, соответственно, указываются перечисленные данные по каждому виду лицензий. |